L'investisseur qui surveille son portefeuille chaque jour ne performe pas mieux que celui qui le regarde une fois par mois. Il performe moins bien — parce qu'il prend plus de décisions, et que chaque décision supplémentaire est une occasion d'erreur émotionnelle.

La routine n'est pas une contrainte. C'est le mécanisme qui te protège de toi-même. Plus elle est ennuyeuse, mieux elle fonctionne.

L'automatisation : décider une fois, exécuter automatiquement

Le principe fondamental : séparer la décision stratégique — que faire, dans quelles proportions — de l'exécution mensuelle. La stratégie se définit une fois par an. L'exécution prend 5 minutes par mois.

Exemple concret avec un portefeuille en trois zones géographiques (50 % Monde / 25 % Europe / 25 % Émergents). Au lieu d'acheter les trois positions chaque mois en multipliant les frais, tu appliques une rotation :

- Mois 1 : achat de la zone Monde

- Mois 2 : achat de la zone Europe

- Mois 3 : achat de la zone Émergents

- Mois 4 : retour à la zone Monde

Résultat : 5 minutes par mois, zéro question sur le timing du marché, lissage naturel du prix d'achat. Sur un broker comme Trade Republic avec des plans automatiques, c'est configurable en quelques minutes et ne nécessite aucune action mensuelle.

Le check-up mensuel : 15 minutes, pas une de plus

Une fois par mois, à date fixe — le même jour, à la même heure. Pas quand le marché monte. Pas quand le marché baisse. À date fixe.

Quatre étapes dans l'ordre :

Versement — vérifie que ton virement automatique est bien arrivé sur ton broker. Si ce n'est pas automatisé, fais le virement maintenant.

Analyse rapide (pour le stock picking uniquement) — si tu détiens des actions en direct, passe 5 minutes sur les derniers résultats publiés. Les entreprises cotées publient leurs résultats chaque trimestre — tu auras donc quelque chose à lire environ un mois sur trois. La seule question qui compte : la raison pour laquelle j'ai acheté cette entreprise est-elle toujours valable ? Si les bénéfices se dégradent structurellement, si la direction change de cap sans explication claire, la thèse d'investissement est invalidée. On vend. Pas demain, maintenant.

Exécution — passe les ordres du mois selon le plan de rotation défini.

Fermeture — ferme l'application. Ne regarde pas le solde total, ne regarde pas le gain ou la perte latente. Ce chiffre n'a aucune utilité décisionnelle aujourd'hui — il ne fait qu'alimenter les émotions. Tu le regarderas lors du rééquilibrage annuel.

Le rééquilibrage annuel : remettre les compteurs à zéro

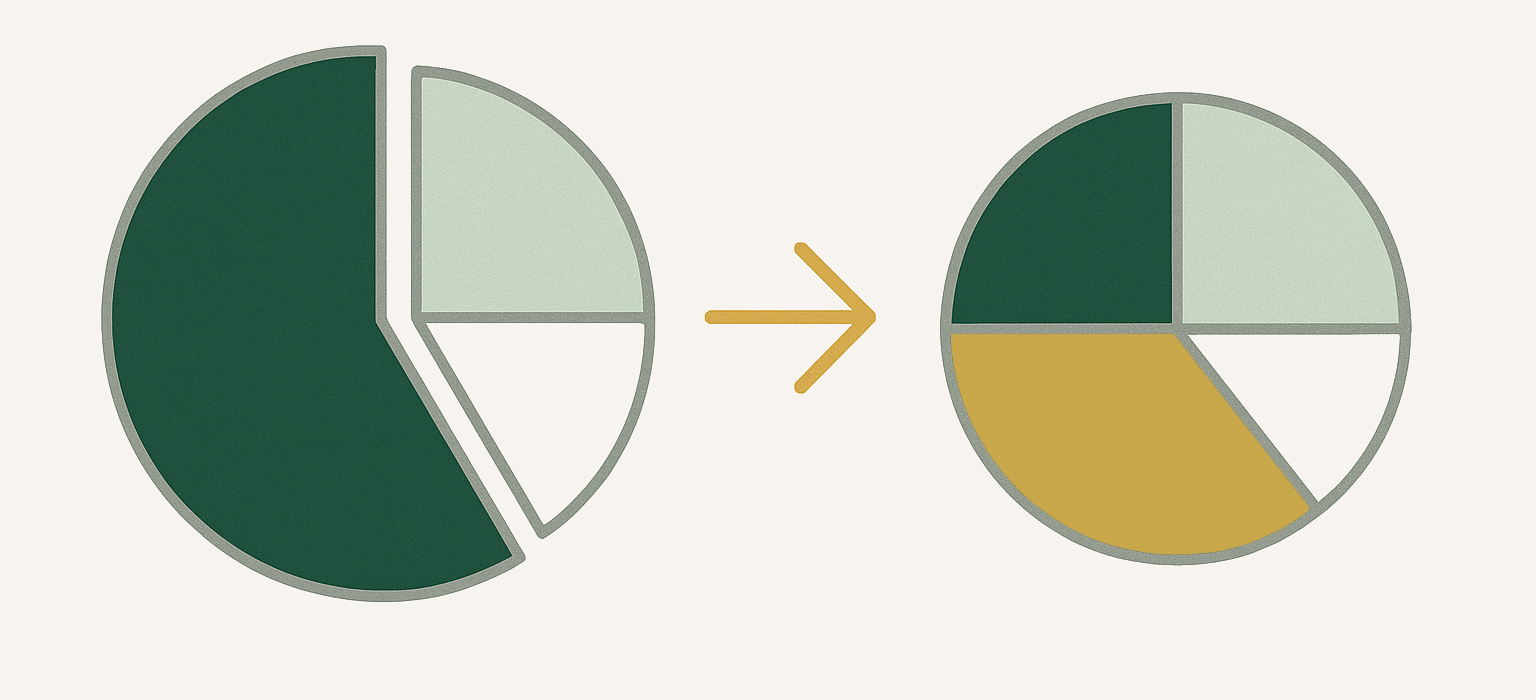

Une fois par an, certaines positions auront surperformé les autres. Ton allocation cible (50/25/25 dans l'exemple) sera devenue 65/20/15. Deux approches, deux philosophies différentes.

Option A — Le rééquilibrage mathématique : tu vends l'excédent de la zone qui a trop progressé pour racheter les zones en retard. Tu forces mécaniquement la vente "cher" et l'achat "moins cher". Simple, discipliné, efficace sur longue période.

Option B — Laisser courir les gagnants : une entreprise ou un secteur qui surperforme depuis plusieurs années peut continuer à le faire. Si les fondamentaux sont toujours solides, il n'y a pas de raison mécanique de vendre. Tu rééquilibres uniquement en renforçant les positions faibles avec tes nouveaux apports — sans vendre les gagnants.

Le critère de choix entre les deux est simple : si tes positions sont des ETF indiciels, l'Option A est préférable (pas de thèse fondamentale à défendre). Si tu fais du stock picking, l'Option B est plus cohérente — à condition d'appliquer le filtre crucial.

Le filtre crucial : on ne renforce une position faible que si son analyse fondamentale reste solide. On n'ajoute jamais de capital sur une entreprise dont les fondamentaux se dégradent. "Moyenner à la baisse" une erreur d'analyse est l'une des façons les plus rapides de creuser une perte.

Appliqués ensemble, ces trois niveaux — automatisation mensuelle, check-up rapide, rééquilibrage annuel — constituent une routine complète qui ne demande pas plus de 2 heures par an. C'est volontaire.

La règle de l'ennui

Si ton portefeuille te procure de l'adrénaline, tu fais autre chose que de l'investissement. L'investissement long terme réussi ressemble à regarder de l'herbe pousser — lent, prévisible, ennuyeux. C'est exactement ce qu'il doit être.

Ta routine est ton bouclier contre le bruit quotidien des marchés, des news financières et des réseaux sociaux. Plus elle est automatisée, moins elle laisse de place aux décisions émotionnelles. C'est son but.