La plupart des investisseurs débutants passent l'essentiel de leur temps à chercher la prochaine bonne action. Les investisseurs expérimentés passent l'essentiel de leur temps à définir combien ils sont prêts à perdre avant d'entrer en position.

Ce renversement de priorité est la différence entre survivre sur les marchés sur 10 ans et tout perdre en 2 ans. Le risk management s'applique à tous les profils — mais ses outils varient radicalement selon la stratégie adoptée.

Les principes universels : pour tous les investisseurs

Ces règles s'appliquent que tu sois investisseur passif sur ETF, stock picker Buy & Hold ou trader actif.

Ne jamais surexposer sur une seule ligne. En stock picking, une position ne devrait pas dépasser 5 à 10 % du portefeuille. Si une entreprise fait faillite — ce qui arrive, même aux "valeurs sûres" — la perte reste absorbable. Un portefeuille concentré sur 3 lignes n'est pas un portefeuille, c'est un pari.

Comprendre ce qu'est un drawdown. Un drawdown est la baisse maximale d'un portefeuille depuis son plus haut historique. Tout investisseur traverse des périodes de pertes. La question n'est pas de les éviter — c'est impossible. C'est de dimensionner son exposition pour les survivre sans paniquer.

Un exemple concret : avec des positions de 5 % maximum par ligne, la faillite totale de deux entreprises simultanément représente −10 % du portefeuille. Douloureux, récupérable. Avec des positions de 25 % par ligne, le même scénario représente −50 %. À ce niveau, il faut un gain de +100 % pour revenir au point de départ.

Ne jamais moyenner à la baisse sur une thèse invalidée. Si une entreprise baisse fortement parce que ses fondamentaux se dégradent — résultats en chute, changement de direction, perte de parts de marché — renforcer la position pour "baisser son prix de revient" est une erreur. Tu ajoutes du capital sur une thèse qui s'effondre. La bonne réaction est d'analyser pourquoi tu avais tort, pas de doubler la mise.

Conserver une réserve de liquidités. Pour un investisseur en stock picking, garder 5 à 15 % du portefeuille en cash permet de saisir les opportunités lors des corrections sans être forcé de vendre d'autres positions au mauvais moment. Pour un investisseur 100 % passif en DCA sur ETF, cette règle s'applique moins — le DCA résout précisément le problème du timing en investissant à intervalles fixes quelle que soit la situation de marché.

Les outils du trading actif : pour le swing trading et au-delà

Les outils qui suivent sont conçus pour le trading actif — swing trading, positions à court et moyen terme. Ils sont inadaptés au Buy & Hold long terme : placer un stop-loss sur un ETF MSCI World en pleine correction de marché, c'est vendre exactement au mauvais moment.

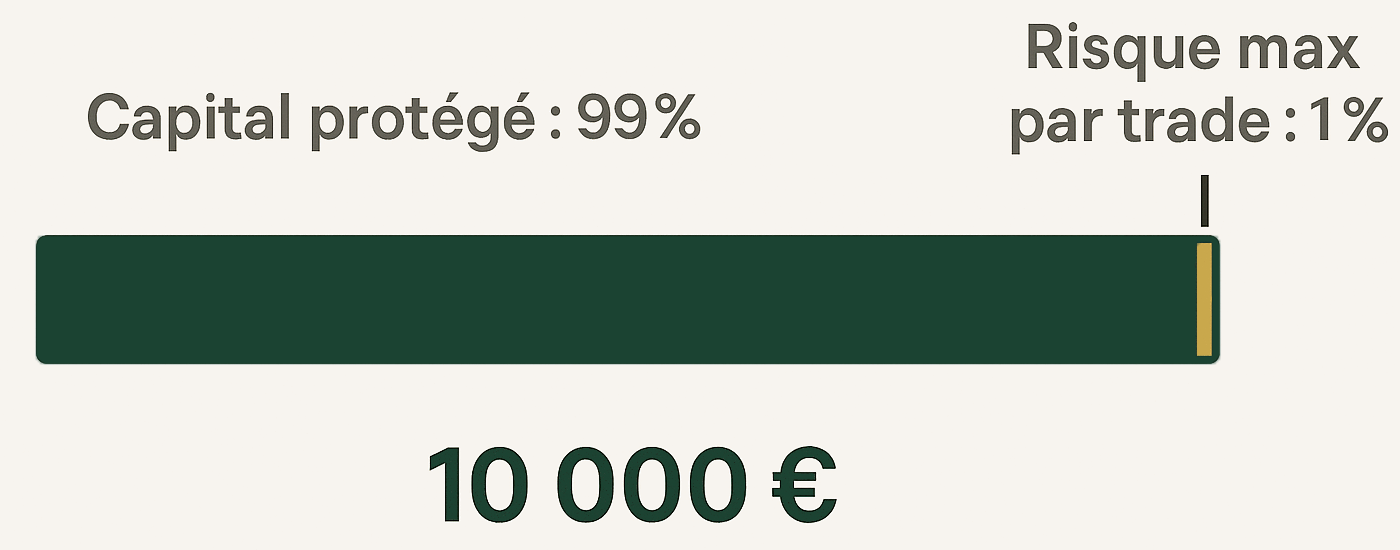

La règle des 1 % : la survie mathématique

En trading actif, la règle fondamentale est de ne jamais risquer plus de 1 % du capital total sur une seule opération.

Sur un portefeuille de 10 000 €, la perte maximale acceptable sur un trade est de 100 €. Avec cette règle, il faudrait enchaîner 100 pertes consécutives pour ruiner le compte — statistiquement quasi impossible avec une méthode sérieuse. Avec une règle de 10 % par trade, 10 mauvaises décisions suffisent.

Le stop-loss : définir l'invalidation avant d'entrer

Un stop-loss est le niveau de prix auquel tu acceptes d'avoir tort et de sortir. Ce n'est pas un outil pour "limiter les pertes" — c'est la définition de ton hypothèse d'entrée.

Tu achètes parce que tu penses que le prix va monter. À quel niveau cette hypothèse est-elle invalidée ? C'est ton stop. Si ce niveau est touché, tu sors sans négocier avec toi-même.

L'erreur classique : ne pas définir de stop avant d'entrer, puis tenir une position perdante en espérant un retournement. C'est ainsi que les petites pertes deviennent des pertes catastrophiques.

La taille de position : calculer combien acheter

Le stop-loss doit être combiné avec un calcul de taille de position pour que la perte, si le stop est touché, représente exactement 1 % du capital.

Nombre d'actions = (Capital × Risque %) ÷ (Prix d'entrée − Stop-Loss)

| Paramètre | Valeur |

|---|---|

| Capital total | 10 000 € |

| Risque accepté (1 %) | 100 € |

| Prix d'entrée | 50 € |

| Stop-Loss | 45 € |

| Risque par action (50 − 45) | 5 € |

| Nombre d'actions (100 ÷ 5) | 20 actions |

Si le stop est touché, tu perds 100 € — exactement 1 % du capital.

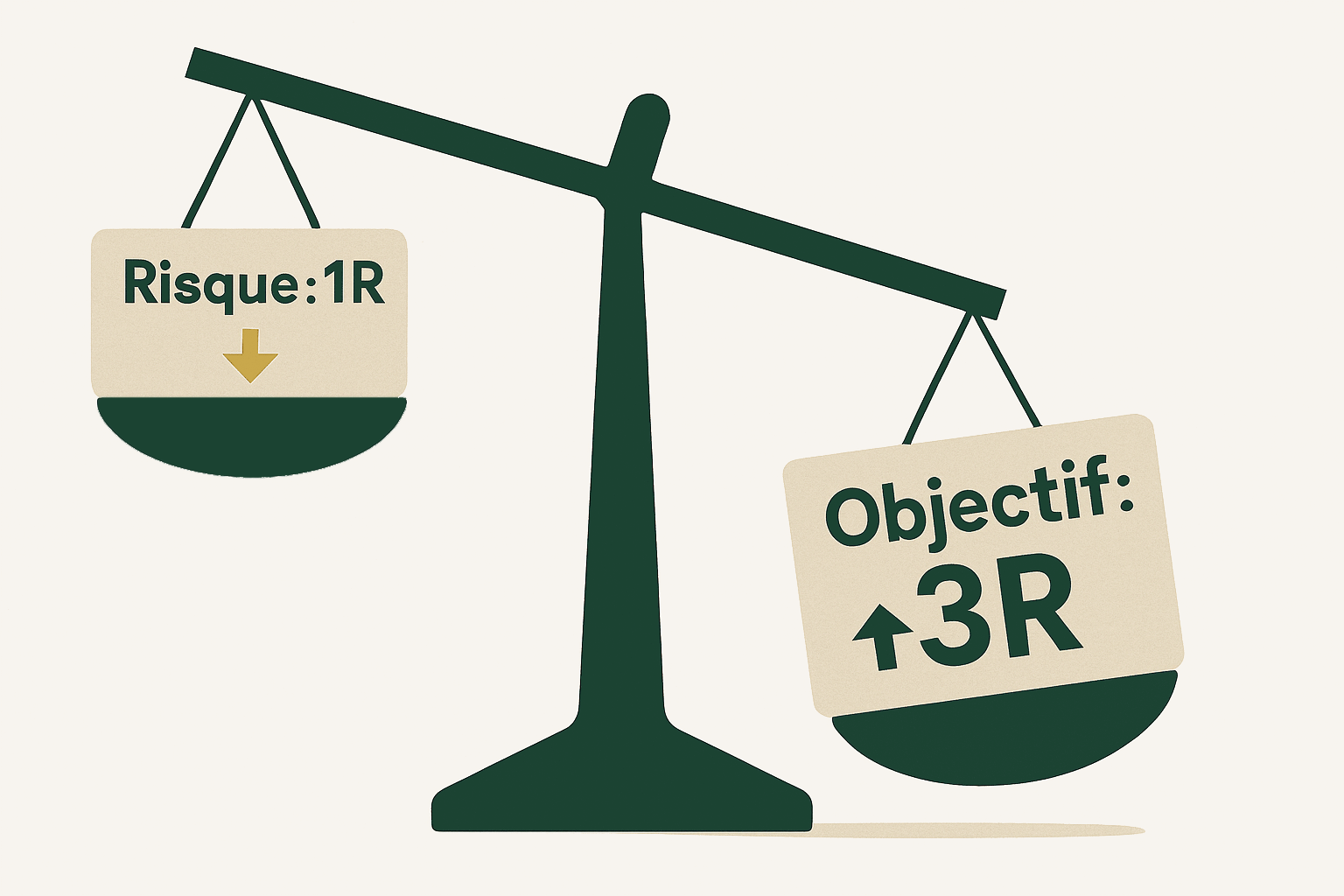

Le ratio Risk/Reward : ne jouer que les bonnes configurations

Avant d'entrer, identifie ton objectif de prix. Si tu risques 100 € (1R), ton objectif minimum doit être de 200 € (2R) — ratio 1:2. Idéalement 1:3.

Avec un ratio de 1:3, tu peux avoir tort 60 % du temps et rester rentable :

- 6 trades perdants à −100 € = −600 €

- 4 trades gagnants à +300 € = +1 200 €

- Résultat net : +600 €

Si l'objectif de prix n'offre pas au moins un ratio de 1:2, le trade ne mérite pas d'être pris — même si le setup technique est excellent.

La règle psychologique commune

Qu'on soit investisseur long terme ou trader actif, une erreur revient systématiquement lors des séries négatives : doubler les positions pour "récupérer rapidement".

C'est l'erreur qui transforme un drawdown récupérable en perte permanente. La bonne réaction est l'inverse — réduire l'exposition, analyser ce qui n'a pas fonctionné, et ne revenir à taille normale qu'une fois la confiance retrouvée sur des bases solides.

Les marchés sont toujours là demain. Le capital perdu, lui, met du temps à revenir.

Les outils de la section "Trading actif" (stop-loss, règle des 1 %, ratio R:R) sont traités plus en détail dans le Parcours Avancé — modules Ordres avancés et Risk management appliqué.