Avoir un compte ouvert, c'est le point de départ. Ce n'est pas une stratégie. Beaucoup d'investisseurs débutants achètent des ETF ou des actions au hasard, sans cadre, sans logique de construction. Résultat : un portefeuille incohérent qu'ils ne comprennent pas et qu'ils abandonnent à la première baisse.

Ce module pose les fondations d'une stratégie d'investissement lisible, adaptée à ton profil, et tenable dans le temps.

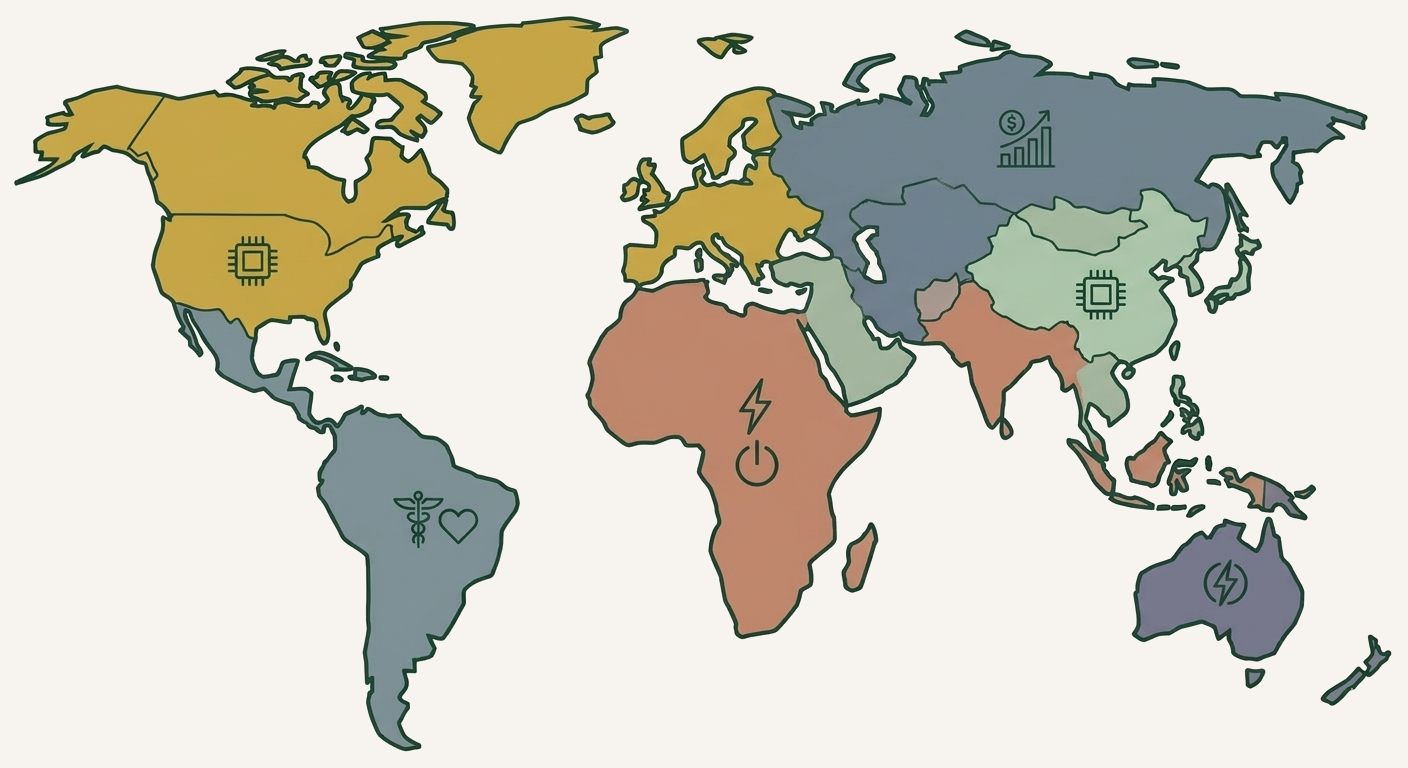

Les secteurs : comprendre les briques de l'économie

L'économie mondiale est divisée en 11 secteurs boursiers. Un portefeuille bien construit n'est pas surexposé à l'un d'eux — si un secteur s'effondre, les autres amortissent le choc.

Les 11 secteurs à connaître : Technologie, Santé, Finance, Consommation discrétionnaire, Consommation de base, Énergie, Industrie, Services publics, Communication, Immobilier (REITs), Matériaux.

Certains sont dits défensifs — ils résistent bien aux crises parce que les gens continuent à acheter de la nourriture, des médicaments ou à payer leurs factures d'eau quoi qu'il arrive. C'est le cas de la Santé, de la Consommation de base et des Services publics. D'autres sont cycliques — leur performance dépend de la conjoncture économique. La Technologie et la Consommation discrétionnaire en font partie.

La règle pratique : ne jamais dépasser 20 % d'exposition sur un seul secteur. Si la Tech s'effondre, tes 80 % restants maintiennent ton portefeuille à flot.

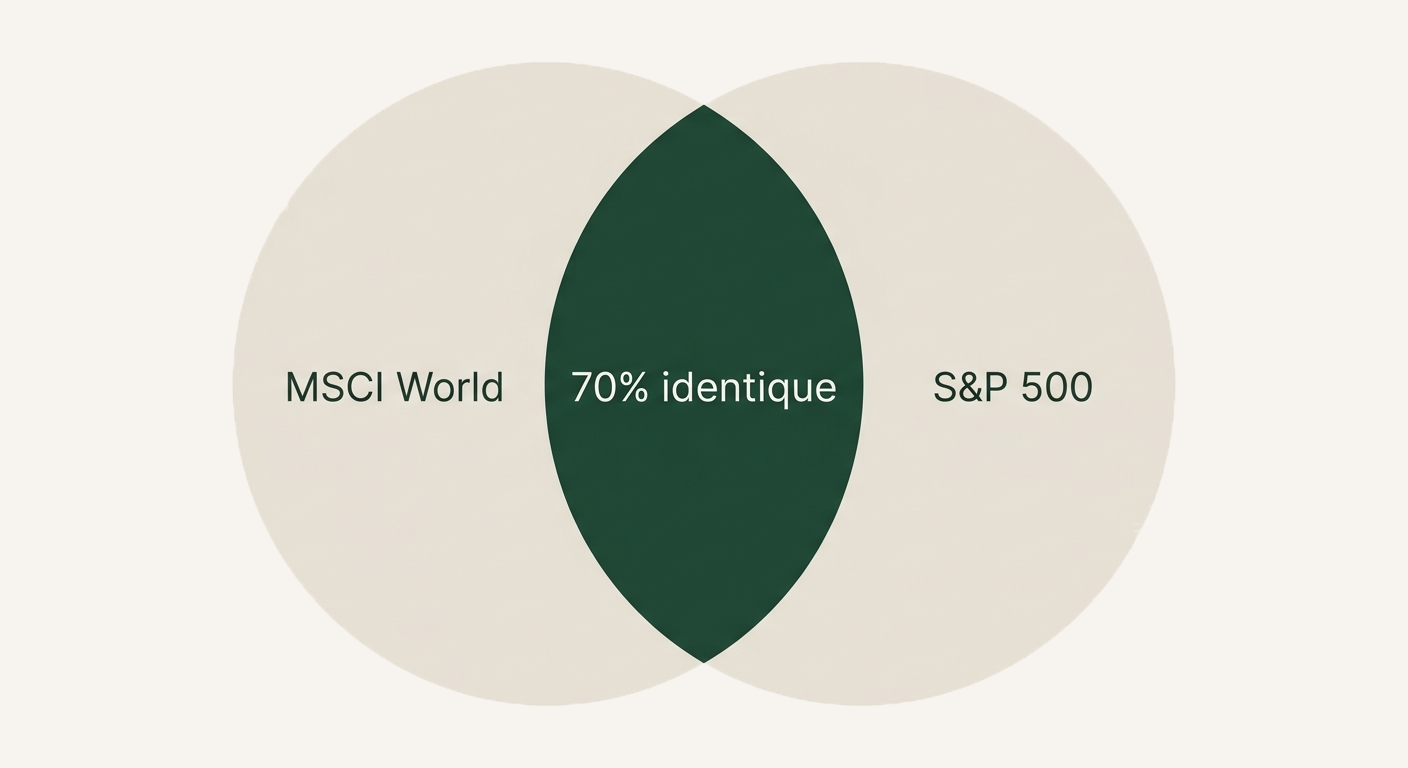

L'overlap : le piège de la fausse diversification

C'est l'erreur classique du débutant : croire qu'on diversifie alors qu'on achète la même chose.

Exemple typique : acheter un ETF MSCI World et un ETF S&P 500. Le problème, c'est que le MSCI World est déjà composé d'environ 70 % d'actions américaines. En ajoutant du S&P 500, tu n'es pas plus diversifié — tu es simplement ultra-exposé aux États-Unis. Si Wall Street chute, l'intégralité de ton portefeuille chute avec elle.

Avant d'ajouter un ETF à ton portefeuille, vérifie qu'il n'est pas déjà couvert par ce que tu détiens. L'outil Morningstar X-Ray (accessible gratuitement après inscription sur morningstar.fr) permet d'analyser les chevauchements entre ETF. Une règle simple : si deux ETF partagent plus de 50 % de leurs positions, l'un des deux est probablement superflu.

Choisir son profil : quatre stratégies, quatre tempéraments

Il n'existe pas de stratégie universellement supérieure. Il en existe une adaptée à ta situation, à ton horizon de temps et à ta tolérance au risque.

| Stratégie | Concept | Risque | Rendement cible | Perte max (crise) |

|---|---|---|---|---|

| Full ETF — Le Lazy Investor | 100 % ETF Monde (MSCI World) | 3 / 10 | 7 % – 9 % / an | −20 % à −30 % |

| Core-Satellite — L'Équilibré | 80 % ETF large + 20 % thématiques ou actions | 5 / 10 | 8 % – 12 % / an | −25 % à −35 % |

| Stock Picking — Le Passionné | Sélection d'entreprises après analyse fondamentale | 8 / 10 | 12 % – 20 %+ / an | −50 % à −100 % |

| Dividendes — La Rente | Actions à fort rendement de dividende | 4 / 10 | 6 % – 8 % / an | −15 % à −25 % |

Quelques précisions importantes sur ce tableau. Les chiffres de rendement sont des moyennes historiques en nominal — les performances passées ne préjugent pas des performances futures. Le MSCI World a effectivement tourné autour de 8 à 10 % par an sur le long terme, mais les décennies perdues existent : entre 2000 et 2010, le rendement a été quasi nul. La perte maximale indiquée correspond à une crise sévère comme 2008 ou 2020 — elle est temporaire pour un investisseur qui reste positionné, définitive pour celui qui vend dans la panique.

Sur le Stock Picking en particulier : les rendements de 12 % à 20 %+ par an supposent une analyse rigoureuse, une exécution sans erreur et beaucoup de temps. En pratique, la majorité des investisseurs particuliers qui sélectionnent leurs propres actions sous-performent un simple ETF Monde sur 10 ans. Ce n'est pas une stratégie déconseillée — c'est une stratégie qui se mérite.

Sur ce site, la priorité est donnée au Buy & Hold — détenir des actifs de qualité sur 5, 10 ou 20 ans, en ignorant les fluctuations quotidiennes. Le Swing Trading est abordé dans les modules avancés. Le Day Trading n'est pas enseigné ici : c'est un métier à part entière, et plus de 90 % des particuliers y perdent leur capital.

Le DCA : investir régulièrement plutôt que parfaitement

Le DCA — Dollar Cost Averaging — consiste à investir une somme fixe à intervalle régulier, indépendamment des conditions de marché. Chaque mois, tu investis 100 €. Que le marché soit en hausse ou en baisse. Sans chercher à "timer" le marché.

L'avantage est double. D'abord, tu lisses ton prix d'achat moyen : tu achètes plus de parts quand les prix sont bas, moins quand ils sont élevés. Ensuite, tu supprimes la question qui paralyse la plupart des investisseurs débutants — "est-ce le bon moment pour investir ?" La réponse devient toujours la même : oui, c'est le bon moment parce que c'est la date prévue.

Deux optimisations pratiques à connaître. La rotation d'achat s'applique si tu détiens plusieurs ETF : si ton courtier offre un ordre gratuit par mois, achète l'ETF A le mois 1, l'ETF B le mois 2, etc. Tu restes exposé à l'ensemble sur l'année en limitant les frais. Si tu es sur une stratégie Full ETF avec un seul ETF Monde, cette optimisation ne s'applique pas. Le rééquilibrage passif : une fois par an, vérifie tes poids sectoriels. Si un secteur a trop monté, ne vends pas tes gagnants — utilise simplement tes prochains versements pour renforcer les positions en retard. C'est la méthode la plus intelligente pour équilibrer ton risque sans interrompre ta performance.

Les compléments : or et cryptos

Deux actifs sortent du cadre classique actions/obligations et méritent d'être mentionnés.

L'or et l'argent jouent un rôle défensif dans un portefeuille. Ils ne produisent pas de revenus, mais ils tendent à bien se comporter quand les marchés actions chutent. Rendement cible historique de 4 % à 6 % par an, risque faible (2/10), perte maximale en crise autour de −15 %.

Les cryptomonnaies (Bitcoin, Ethereum) sont une classe d'actifs à part : rendement potentiel très élevé, risque maximal (10/10). Les baisses de −80 % à −90 % ne sont pas théoriques — elles se sont produites deux fois en cinq ans : en 2018 et en 2022. Un investisseur entré au sommet de 2021 a attendu plus de deux ans pour retrouver son niveau d'entrée, dans le meilleur des cas. Si tu y alloues une part de ton portefeuille, elle doit rester très minoritaire — suffisamment faible pour que sa disparition totale n'affecte pas significativement ton patrimoine.