La plupart des gens n'investissent pas. Pas par manque de moyens — par manque de clarté. Investir, ça paraît compliqué, risqué, réservé à ceux qui "s'y connaissent". Alors on reporte. On laisse l'argent dormir sur un compte courant, ou sur un livret A si on est prudent.

C'est une erreur. Pas une erreur morale — une erreur mathématique. L'argent immobile perd de la valeur chaque année, mécaniquement, sans que tu ne fasses quoi que ce soit.

Ce module pose les trois mécanismes qui expliquent pourquoi investir n'est pas une option pour qui veut préserver et faire croître son patrimoine. Pas de jargon, pas de produits à vendre — juste les fondements.

L'inflation : le voleur silencieux

L'inflation, c'est la hausse générale des prix. Ce que tu pouvais acheter avec 1 000 € il y a dix ans coûte aujourd'hui davantage. Ton argent, lui, n'a pas bougé.

Si tu laisses 10 000 € sur un compte courant à 0 % pendant dix ans, avec une inflation moyenne de 2 % par an, tu te retrouves avec l'équivalent de 8 200 € de pouvoir d'achat. Tu n'as rien dépensé. Tu n'as pas perdu un centime nominalement. Et pourtant tu t'es appauvri de 1 800 €.

L'immobilisme a un coût. Il est juste invisible.

Le livret A affiche 1,7 % depuis août 2025, dans un contexte où l'inflation française est retombée à environ 0,9 % sur l'année. Sur le papier, l'écart est positif — mais il est plafonné à 22 950 €, son taux est révisable à tout moment par l'État, et il reste très loin d'un outil de constitution de patrimoine. C'est une réserve de précaution, pas une stratégie.

Investir, dans ce contexte, n'est pas une ambition. C'est une hygiène financière.

Les intérêts composés : le temps travaille pour toi

C'est le mécanisme le plus puissant de la finance personnelle, et le moins bien compris.

Principe : chaque année, tes gains s'ajoutent à ton capital. L'année suivante, tu touches des gains sur un capital plus élevé. Les intérêts produisent eux-mêmes des intérêts. La croissance devient exponentielle.

Exemple concret : tu places 100 € par mois en bourse, avec un rendement moyen de 7 % par an — la moyenne historique des marchés actions sur le long terme.

| Durée | Capital versé | Valeur du portefeuille | Gains générés |

|---|---|---|---|

| 10 ans | 12 000 € | 17 300 € | 5 300 € |

| 20 ans | 24 000 € | 52 000 € | 28 000 € |

| 30 ans | 36 000 € | 121 000 € | 85 000 € |

La durée est multipliée par 3, les gains sont multipliés par 16. C'est l'effet exponentiel — et il ne se voit vraiment qu'après 20 ans.

La conclusion est contre-intuitive : commencer tôt avec peu vaut mieux que commencer tard avec beaucoup. Quelqu'un qui investit 100 €/mois pendant 30 ans dépasse largement quelqu'un qui investit 300 €/mois pendant 10 ans — pour un capital versé pourtant très proche.

Le temps est la ressource la plus rare en investissement. Elle ne se rachète pas.

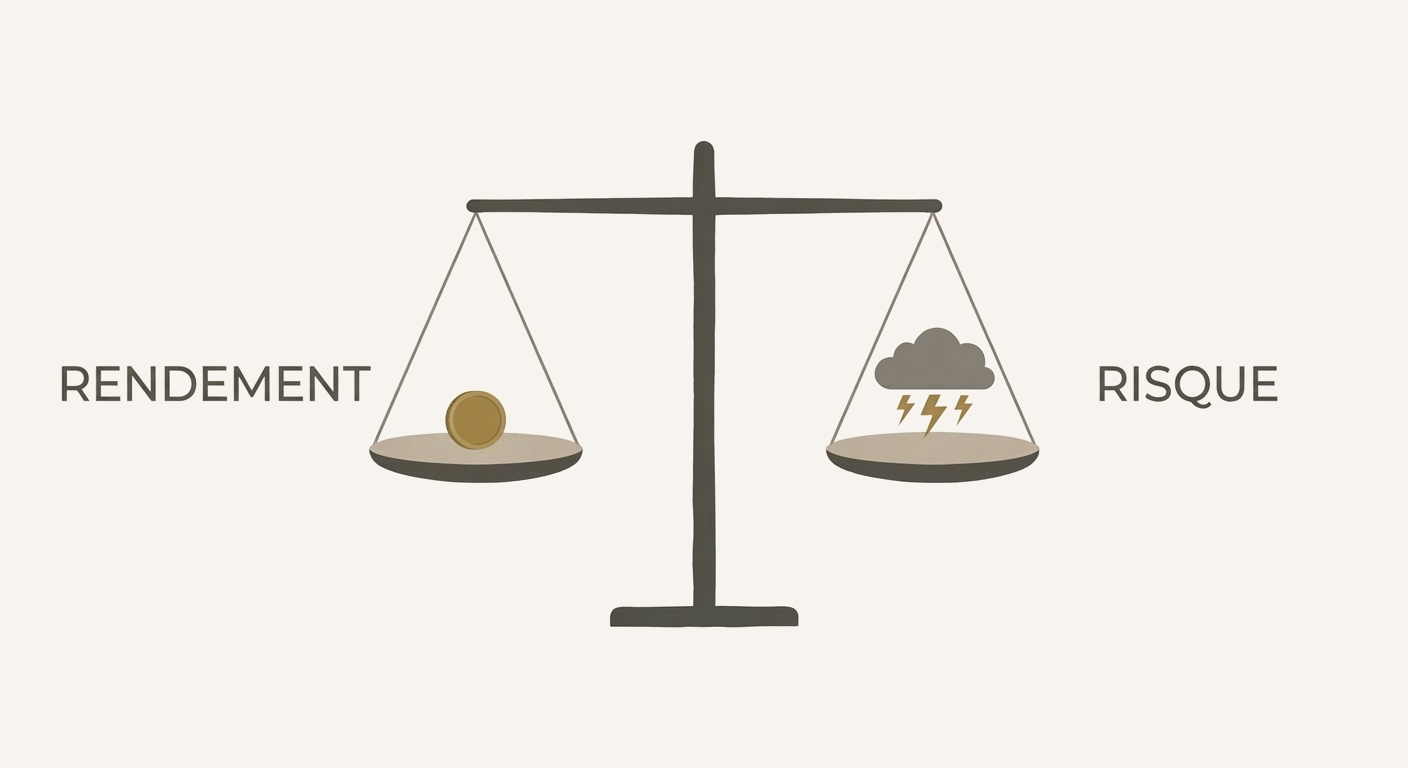

Risque et rendement : les deux faces d'une même pièce

Tout placement qui rapporte comporte un risque. C'est une loi fondamentale, sans exception. Ce qui varie, c'est la nature du risque et l'horizon sur lequel il s'applique.

Le livret A rapporte peu et ne risque rien — garanti par l'État. Les obligations d'État rapportent un peu plus, avec un risque faible mais réel. Les actions peuvent rapporter beaucoup sur le long terme, mais leur valeur fluctue à court terme, parfois fortement.

Le bon cadre de lecture n'est donc pas "comment éviter le risque" — c'est "quel niveau de risque je peux assumer, pour quel rendement attendu, sur quelle durée".

Sur des horizons longs (10 ans et plus), le risque actions diminue fortement. Historiquement, aucune période de 20 ans consécutifs n'a abouti à une perte pour un investisseur diversifié sur les marchés mondiaux. La volatilité à court terme — les baisses de 20, 30 ou 40 % — est réelle et inévitable. Elle ne devient une perte définitive que si tu vends pendant la baisse.

Le risque le plus sous-estimé, c'est de ne rien faire. L'inflation garantit un appauvrissement lent et certain. La bourse propose, sur le long terme, une compensation plus que suffisante — au prix d'une volatilité que le temps absorbe.