Avant d'acheter une action, il faut répondre à deux questions : est-ce une bonne entreprise ? Est-ce un bon prix ? L'analyse fondamentale est la méthode qui permet de répondre à ces deux questions avec des données concrètes plutôt qu'avec des intuitions ou des recommandations de réseaux sociaux.

Ce module est une checklist de travail. Chaque section correspond à un axe d'analyse. Si tu ne peux pas remplir la moitié de cette fiche sur une entreprise, c'est que tu ne la comprends pas suffisamment pour y investir.

Identification : la carte d'identité

Avant toute analyse, les données de base. Sources : Yahoo Finance, ZoneBourse, Wikipedia.

- Nom et ticker : le nom complet et le code court (ex : ASML Holding / ASML) ainsi que le code ISIN (ex : NL0010273215) pour l'identifier sans ambiguïté sur ton broker.

- Secteur d'activité : Technologie, Santé, Finance, Énergie... Le secteur détermine les ratios de référence à utiliser pour la valorisation.

- Pays et devise : une entreprise cotée en dollars expose ton portefeuille au risque de change si tu es en euros.

- Ancienneté : une entreprise qui a traversé les crises de 2000, 2008 et 2020 en restant rentable est structurellement plus résiliente qu'une entreprise créée en 2021.

Business model et avantage concurrentiel (le Moat)

La première question à se poser : comment cette entreprise gagne-t-elle de l'argent, et pourquoi ses concurrents ne peuvent-ils pas la copier facilement ?

Le concept de Moat (douves, en anglais) désigne l'avantage concurrentiel durable d'une entreprise. Plus les douves sont larges, plus l'entreprise est protégée. Il en existe quatre formes principales :

- La marque : les clients paient plus cher pour le nom (LVMH, Apple).

- Les brevets : une protection légale contre la copie (pharma, semi-conducteurs).

- Les coûts de changement : les clients ne partent pas parce que migrer est trop coûteux ou complexe (logiciels d'entreprise, systèmes bancaires).

- Les effets de réseau : le produit devient plus utile à mesure que le nombre d'utilisateurs augmente (Visa, LinkedIn).

Une entreprise sans Moat identifiable est une entreprise en compétition permanente sur les prix. C'est une guerre d'usure que peu survivent longtemps.

Sources pour cette section : rapport annuel (10-K pour les entreprises américaines), présentation investisseurs, lettre aux actionnaires.

Santé financière : les indicateurs clés

Les cibles ci-dessous sont indicatives pour un profil d'entreprise saine. Elles varient selon les secteurs et les cycles économiques.

Chiffre d'affaires (CA) — cible : croissance supérieure à 5 % par an. Un CA stagnant signifie que l'entreprise est sur un marché saturé ou qu'elle perd des parts de marché.

Marge nette (%) — cible : supérieure à 10 % (correct), supérieure à 20 % (excellent). C'est ce qui reste dans la poche après tous les coûts. Une marge nette élevée protège l'entreprise contre l'inflation et les chocs économiques.

BPA (Bénéfice par Action) — cible : croissant sur 5 ans. Si le BPA baisse alors que le CA monte, les coûts explosent et la rentabilité se dégrade.

Free Cash Flow (FCF) — cible : positif et croissant. C'est l'argent réellement disponible après investissements — celui qui sert à payer les dividendes, racheter des actions ou rembourser la dette. Un CA en croissance sans FCF positif est un signal d'alerte.

Dette nette / EBITDA — cible : inférieur à 2 (sain), supérieur à 3 (vigilance). Cet indicateur mesure combien d'années de profits sont nécessaires pour rembourser la dette. Au-delà de 3, l'entreprise est vulnérable à une hausse des taux d'intérêt.

Current Ratio (liquidité) — cible : entre 1,2 et 2,5. Mesure la capacité à honorer les dettes à court terme. En dessous de 1, le risque de défaut est réel. Au-dessus de 3, l'entreprise thésaurise inutilement.

Valorisation : est-ce trop cher ?

Même une excellente entreprise peut être un mauvais investissement si elle est achetée trop cher.

PER (Price/Earnings) — combien de fois les bénéfices annuels tu paies pour acheter l'action. Un PER de 20 signifie que tu paies 20 ans de bénéfices actuels. Les fourchettes normales varient fortement selon les secteurs :

| Secteur | PER habituel | Logique |

|---|---|---|

| Banques / Assurance | 8 – 12 | Secteur mature, fortement régulé, croissance faible |

| Énergie / Industrie | 10 – 15 | Cyclique, dépendant des matières premières |

| Consommation de base | 15 – 22 | Revenus stables et prévisibles, on paie la sécurité |

| Santé / Pharma | 18 – 25 | Fortes marges, risque lié aux brevets et aux essais cliniques |

| Luxe | 25 – 40 | Pricing power exceptionnel, marges structurellement élevées |

| Technologie / IA | 25 – 50+ | On paie la croissance future, pas les bénéfices actuels |

* Les fourchettes de PER indiquées sont des moyennes historiques à titre indicatif. Elles varient significativement selon les cycles de marché — en 2021, les PER technologiques dépassaient régulièrement 100 ; en 2022, certains sont revenus sous 20. Toujours contextualiser par rapport à la période et au cycle économique.

Ne compare jamais le PER d'une banque avec celui d'une entreprise technologique. Compare toujours une entreprise avec ses concurrents directs ou avec sa propre moyenne historique sur 10 ans.

PEG (PER / Croissance) — cible : inférieur à 1 (excellent), entre 1 et 1,5 (raisonnable). Le PEG corrige le PER par la croissance attendue. Un PER de 30 n'est pas cher si la croissance est de 40 % (PEG = 0,75). Un PER de 15 est cher si la croissance est de 2 % (PEG = 7,5).

Rendement du dividende — cible : entre 1,5 % et 4 %. Un rendement supérieur à 6 % mérite une vérification : soit l'action a fortement baissé (le dividende sera coupé), soit la politique de distribution est insoutenable.

Taux de distribution (Payout Ratio) — cible : entre 30 % et 60 %. Au-delà de 80 %, l'entreprise distribue presque tout son bénéfice et ne réinvestit plus — un dividende coupé est probable à la première crise.

Gouvernance et risques

Les dirigeants : le PDG est-il en poste depuis plus de 5 ans ? Détient-il des actions en propre (plus de 1 % du capital) ? Un dirigeant actionnaire est aligné avec les investisseurs — il perd de l'argent quand les actionnaires en perdent.

Les risques spécifiques : dépendance à un seul client ou marché ? Exposition aux prix des matières premières ? Risques réglementaires (nouvelles lois, procès en cours) ? Ces risques ne sont pas rédhibitoires, mais ils doivent être identifiés et acceptés consciemment.

Les rachats d'actions : une entreprise qui rachète régulièrement ses propres actions réduit le nombre de parts en circulation — ce qui augmente mécaniquement le BPA et la valeur de chaque action restante. C'est un signal fort de confiance du management dans la valeur de l'entreprise.

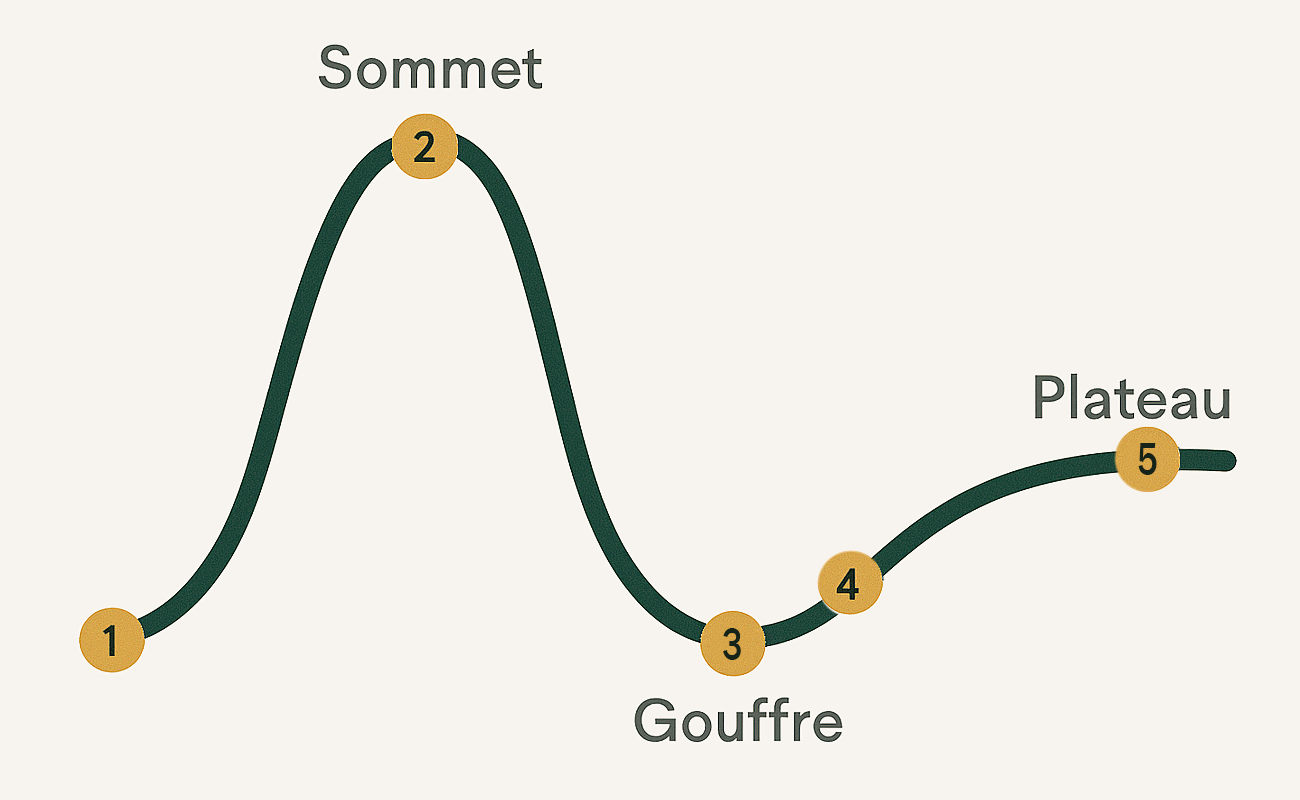

Le cycle de Gartner : ne pas acheter au sommet de la bulle

Toute innovation suit un cycle émotionnel prévisible avant d'atteindre sa maturité. L'IA, le cloud, le métavers, les biotechs — chacun a traversé ou traverse ce cycle.

- Déclencheur : une percée technologique fait parler d'elle.

- Sommet des attentes : tout le monde pense que ça va tout révolutionner en six mois. Les valorisations s'envolent. C'est le moment le plus dangereux pour acheter.

- Gouffre des désillusions : la technologie prend plus de temps que prévu. Les impatients vendent, les prix s'effondrent.

- Pente de l'illumination : les vrais cas d'usage émergent, les entreprises solides commencent à générer des revenus réels.

- Plateau de productivité : la technologie est adoptée à grande échelle. La croissance devient stable et prévisible.

L'investisseur rationnel achète dans le gouffre des désillusions (point 3) ou au début de la pente de l'illumination (point 4) — quand la peur a chassé l'euphorie et que les fondamentaux redeviennent lisibles.

La décision finale

Une action mérite d'être achetée quand trois conditions sont réunies simultanément : chiffre d'affaires et FCF croissants, dette maîtrisée, moat identifiable — et prix raisonnable par rapport au secteur et à l'historique.

Si l'une de ces conditions manque, la réponse est la patience. Une conviction d'investissement se construit sur des données, pas sur une recommandation extérieure.