Un ETF est un fonds coté en bourse qui réplique la performance d'un indice — le CAC 40, le MSCI World, le S&P 500. En achetant une part d'ETF, tu achètes une exposition à des dizaines ou des centaines d'entreprises en une seule transaction.

Mais tous les ETF qui suivent le même indice ne sont pas équivalents. Les frais, la méthode de réplication, la taille du fonds — ces différences semblent techniques mais ont un impact réel sur la performance à long terme. Ce module donne les cinq points de contrôle pour choisir le bon.

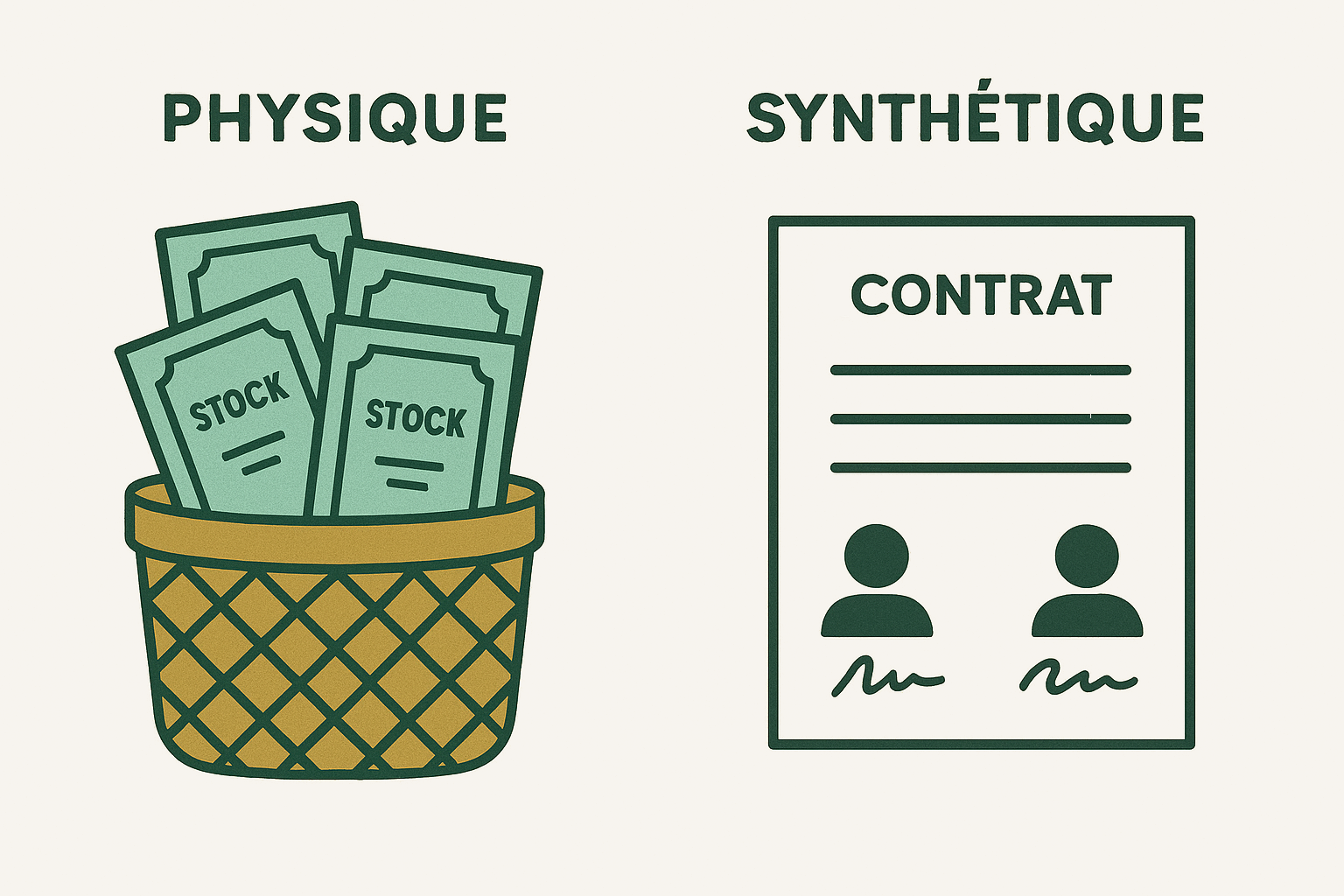

La réplication : physique ou synthétique

La réplication désigne la façon dont l'ETF reproduit la performance de son indice.

Réplication physique : le gestionnaire achète réellement les actions qui composent l'indice. Un ETF CAC 40 à réplication physique détient les 40 actions du CAC 40. C'est le mode le plus transparent — tu sais exactement ce que contient le fonds.

Réplication synthétique (swap) : le gestionnaire ne détient pas forcément les actions de l'indice cible. Il passe un contrat avec une banque qui lui garantit la performance de l'indice en échange d'une contrepartie. La réplication physique est absente, mais le résultat financier est identique.

Pourquoi utiliser le synthétique ? C'est souvent l'astuce qui permet de rendre un indice américain (S&P 500, MSCI World) éligible au PEA. Un ETF synthétique peut suivre n'importe quel indice mondial tout en respectant les contraintes réglementaires françaises. Si tu investis en PEA, tu utiliseras presque exclusivement des ETF synthétiques pour accéder aux marchés mondiaux.

Pourquoi un ETF synthétique est-il éligible PEA alors qu'il suit le S&P 500 ? La réglementation PEA exige que le fonds détienne au moins 75 % de titres européens. L'ETF synthétique respecte cette règle en détenant physiquement un panier d'actions européennes. En parallèle, via le contrat swap, il échange la performance de ce panier contre la performance du S&P 500 avec une banque. Le fonds est légalement européen, l'investisseur reçoit la performance américaine.

Les frais : le TER

Le TER (Total Expense Ratio) représente les frais de gestion annuels prélevés automatiquement sur la valeur du fonds. Tu ne les vois pas — ils sont déduits de la performance.

Les objectifs à respecter : moins de 0,30 % pour les indices larges (MSCI World, S&P 500), moins de 0,50 % pour les secteurs spécifiques ou les marchés émergents.

0,10 % de différence semble négligeable. Sur 20 ans avec un capital de 50 000 €, c'est plusieurs milliers d'euros de performance définitivement perdus. Le TER est le seul coût certain et permanent d'un ETF — c'est le premier critère à vérifier.

La qualité de suivi : Tracking Difference et Tracking Error

Deux indicateurs mesurent à quel point l'ETF colle réellement à son indice.

Tracking Difference (TD) : l'écart de performance entre l'ETF et l'indice sur un an. Idéalement proche de zéro, voire légèrement négatif (l'ETF bat l'indice grâce au prêt de titres). C'est l'indicateur le plus important — un ETF avec un TER de 0,20 % mais une TD de 0,50 % coûte en réalité plus cher qu'un ETF avec un TER de 0,35 % et une TD de 0,10 %.

Tracking Error (TE) : la volatilité de la TD dans le temps. Une TE faible signifie que l'ETF suit son indice de façon stable et prévisible. Une TE élevée signifie que les écarts sont irréguliers — signe d'une gestion moins rigoureuse.

La taille du fonds : encours et liquidité

Encours (AUM — Assets Under Management) : la somme totale gérée par le fonds. La règle minimale : viser des ETF avec plus de 100 millions d'euros d'encours. En dessous, le fonds n'est pas rentable pour le gestionnaire et risque d'être fermé — te forçant à vendre tes parts au moment de la liquidation, pas nécessairement au bon moment.

Spread : plus l'encours est élevé, plus l'ETF est liquide, et plus l'écart entre le prix d'achat et de vente est faible. Un ETF illiquide te fait perdre de l'argent à chaque transaction.

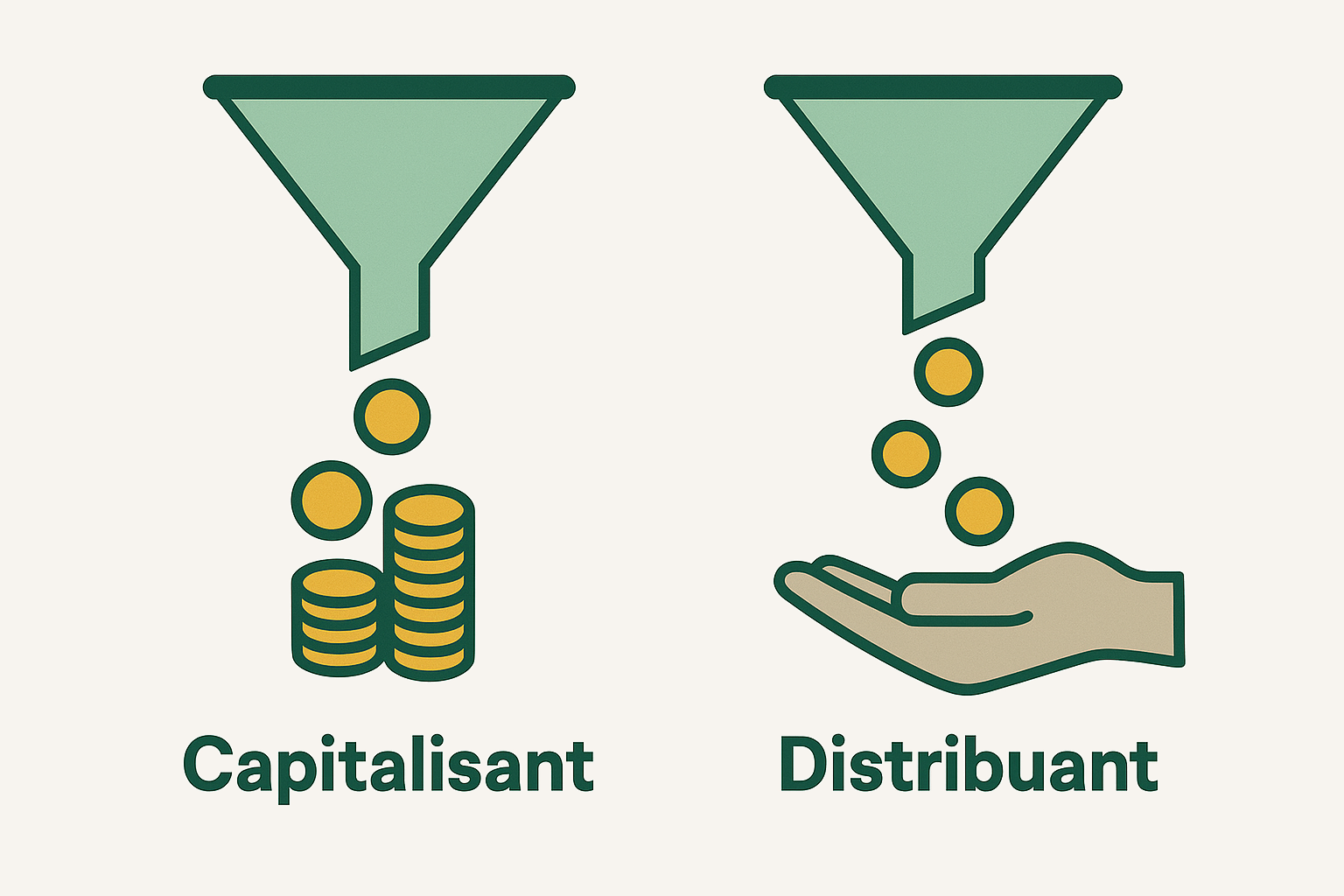

La politique de dividendes : capitalisant ou distribuant

Capitalisant (Acc) : les dividendes reçus par le fonds sont automatiquement réinvestis dans le fonds. La valeur de ta part augmente. C'est le mode optimal pour les intérêts composés et pour l'efficacité fiscale — aucun dividende distribué signifie aucun impôt à payer chaque année.

Distribuant (Dist) : les dividendes tombent sur ton compte espèces. Utile si tu veux générer des revenus passifs réguliers — stratégie dividendes, retraite. Mais chaque distribution déclenche une imposition au PFU de 31,4 %, ce qui freine la croissance du capital comparé à un ETF capitalisant.

Pour un investisseur en phase d'accumulation (tu construis ton patrimoine), le capitalisant est presque toujours préférable.

La checklist de sélection

| Critère | Objectif | Pourquoi |

|---|---|---|

| TER | < 0,30 % (indices larges) · < 0,50 % (émergents) | Coût permanent prélevé sur la performance |

| Encours | > 100 M€ | Garantit la pérennité du fonds |

| Réplication | Physique si possible · Synthétique pour le PEA | Transparence vs éligibilité fiscale |

| Dividendes | Capitalisant (Acc) | Intérêts composés + optimisation fiscale |

| Tracking Difference | La plus faible possible | Écart réel de performance vs l'indice |

| Émetteur | Amundi, iShares, Vanguard, BNP | Solidité et historique de gestion |

Pour comparer deux ETF sur un même indice, utilise JustETF ou Quantalys — ces outils agrègent TER, TD, encours et historique de performance en un seul endroit.

Vérifie toujours l'éligibilité PEA si tu investis dans cette enveloppe. Un ETF doit porter explicitement la mention "Éligible PEA" même s'il suit un indice mondial ou américain.